中国农业科学院北京畜牧兽医研究所储明星教授

一、羊肉供应量增加,市场消费力不足

由于前几年以来在政策支持和市场价格拉动下,各地区规模化养殖生产和从业人群增多,羊肉生产能力得到持续增加。2014年起,国内部分地区先后发生多起小反刍兽疫,为加强小反刍兽疫防控防止疫病扩散,农业部对疫病高风险省暂停活羊调运,并关闭了疫区内所有牛羊交易市场。禁运后由于活羊流通受限,地区养殖企业(户)只能将活羊集中出栏至地方屠宰企业,导致屠宰企业库存压力加大,活羊收购价开始下降,养殖企业(户)因价格下降开始压栏或低价甚至恐慌性抛售,致使羊肉市场供应量增多。

因整体经济增速放缓,餐饮业不景气购买力大幅度下降,羊肉价格的不断走高,其他肉产品消费替代明显。因此国内羊肉市场的供应力加强和消费的减少,是导致市场行情疲软的重要因素之一。市场价格的持续下跌给行业带来了巨大影响和冲击,地区屠宰企业库存压力加大与消费力走低使全国活羊和羊肉产品价格持续下降,各地区养殖企业、屠宰企业亏损严重。

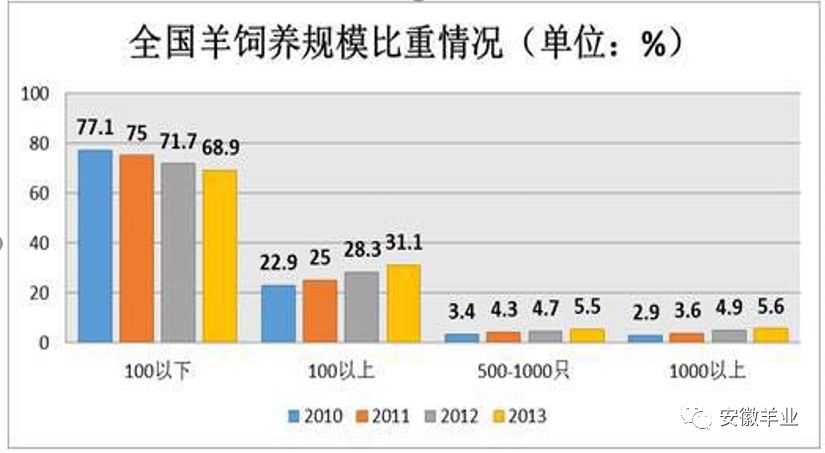

二、小规模饲养加速退出,规模化养殖比重进一步扩大

2013年,全国100只以下小规模饲养比重自2010年起连续三年降低,规模化饲养比重实现三连增,特别是500-1000只和1000以上的规模化养殖比重明显提升,相比2010年500-1000只和1000只以上规模化比重分别增长了61.8%和93.1%。

虽然规模化饲养比重不断提高,但散养户及小规模饲养仍是目前国内养殖业的主体,在市场波动中散户和小规模饲养抵御风险能力较弱,市场竞争力不足,因此部分选择观望或者退出。

三、羊肉进口增速放缓

进口量放缓主要因为以下几个原因:

1、肉行情波动较大,活羊出栏加剧,市场羊肉供应量增加。

2、国内本土羊肉市场价格下降,进口羊肉价格优势会逐渐趋缓。

3、国外市场供应量较为有限,在澳大利亚、新西兰考察期间了解到,国外市场供应国内市场的羊肉主要以占市场份额较少的淘汰羊和高档部位以外的羊肉产品,供应量较为有限且没有大量增长的空间,大部分的羔羊肉和优质部位的羊肉分割产品在国内市场并没有价格优势,高档部位肉更多输出至欧洲和中东地区市场。

四、羊产品进口贸易政策进一步放宽

2014年11月,中国与澳大利亚签署了实质性结束中澳自由贸易协定谈判的意向声明。2015年6月17日,中国与澳大利亚正式签署了中澳自由贸易协议,协议中详细提到:

1、在今后8年内免去对澳洲进口羊肉的关税(之前羊肉进口关税税率为23%)。

2、除了现有的WTO配额以外,澳大利亚将获得3万吨羊毛(洗净重量、约4.3万吨原毛)的国别配额,配额内关税为零。同时,国别配额的数量将在此基数上每年增加5%,到2024年,免关税进入中国市场待遇的澳大利亚羊毛将达到近4.5万吨(洗净重量、约6.43万吨原毛)。

进口贸易政策的进一步放宽从根本上逼迫我国养羊业的加速转型升级,也将进一步促进中外羊业资源的深入对接合作,刺激国内养殖业提高生产与管理水平,降低养殖成本,自贸协议的签署也将成为我国养羊业调整产业发展思路和创新升级发展模式的重要契机。

五、提升养殖生产各环节的效率势在必行

1、提高肉羊个体出肉率和产羔率(育种与繁育)

2、提高肉羊个体料肉比(饲料营养)

3、提高肉羊群体防疫水平(疾病防控)

4、开拓肉羊消费群体(羊肉加工)

5、肉羊标准化生产(设施与环境)

萨福克羊

中国美利努羊

东弗里生羊

发表评论 取消回复